转自CPCA印制电路信息,作者:祝大同。本文刊载于《印制电路信息》2022年5月(总第365期)

2. 日本高端封装基板市场的扩大与产品结构的转变

3.日本高端刚性车载PCB的市场与技术发展

据富士キメラ総研(日)近期公布的车载PCB市场规模调查结果:2019年全球需求车载PCB为 47200 k㎡,预测2030年将达到 82890 k㎡。从各个车载PCB品种市占率方面统计,预估2019年~2030年期间的年平均成长率分别为:车载用双面板增加4.7%:多层板增加4.3%,HDI板(高密度互连板)增加20.5%。

2021年,随着全球车辆电子化、新能源汽车市场扩大等,带动车载PCB需求量的增长,这也使得日本的汽车刚性PCB生产大型企业,如CMK、Meiko等在2021年经营业绩成长表现得十分亮眼。同时有些日本PCB企业将汽车PCB销售额首次提升到企业各PCB品种销售额的首位(例如:Kyoden株式会社),或是一跃成为汽车PCB制造阵列中的新军(例如:FICT株式会社)。

日媒2022年3月报道了CMK株式会社(中文称:希门凯电子)2021年度(2021年3月~2022年3月)PCB的经营业绩的实际报表情况。

2021年,由于CMK车载PCB的销售额比预计高出很多,使得公司整个PCB销售额达到795亿日元,总营业利润达到28亿日元,扭转了2020年销售额达到700亿日元,亏损17亿日元的局面。其中,2021年车载PCB的销售额为655亿日元,占该公司总销售额的85%。

CMK在2021年获得销售额高增长及经营利润扭亏增盈的缘由,该公司总结了以下主要原因:适应了汽车市场增加的形势,注重了提高了该公司车载基板的产销量;受到PCB原材料上涨的影响,促进了价格转嫁、合理化及经营效率的改善,使得收益增效。

从CMK的PCB产品销售市场的国家/地区角度分析,2021年销售额增加情况:CMK制造PCB最大的销售市场仍是日本本国,日本市场获得的销售收入为367亿日元,同比增加了15%;第二大市场为中国大陆,销售收入为218亿日元,同比增加32%;东南亚市场同比增加34%,销售额为182亿日元。可看出,中国大陆与东南亚成为CMK在这两个市场上,2021年PCB销售额有30%以上的增加。

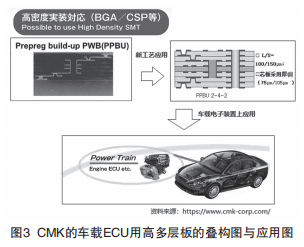

车载PCB采用微细布线的新工艺技术方面,CMK在 2021年间取得了两项新成果。这两项新 技术成果,即已实现商品化的车载PCB新品,在2022年1月中旬在东京举办的亚洲最大规模电子产品展中首次亮相。

新成果之一:CMK采用HDI工艺法(该公司称为PPBU工艺法)研制出车载ECU(电子控制单元)用新型高多层主板(如图3所示)。它为2—4—2叠层结构,实现L/S=100 μm/150 μm。此PCB是用于搭载运用先进的mSPA(改良型半加成法)工艺制成的BGA(球栅阵列封装)封装基板,因此PPBU之2—4—2板需要满足抗震动及高耐热性方面的更严酷的性能要求,确保此车载ECU主板的高可靠性。为了实现此基板的高导热性,CMK在此芯板结构上,采用了厚铜(厚度为:75 μm、105 μm等)导热材料。

Meiko株式会社(中文称:名幸电子)2021年全球PCB企业销售额排名第14位,日本PCB厂家中排名第4。2021年Meiko在PCB经营上获得很好的业绩。销售额与经营利润比2020年有大幅增长,其原动力主要依赖于PCB产品在车载市场、手机及平板电脑市场的扩大。据Prismark统计:名幸电子在2021年的PCB销售额达到15.31亿美元,年增长率41.1%。特别是在2021年四季度(4Q)的销售额“突飞猛进”,增长幅度明显,同比增长了39.7%。

日媒报道,名幸电子在2021年上半期(4月~9月)的PCB销售额中汽车板占总销售额的50.1%(2019年上半期占总销售额的40%左右),可见名幸电子在汽车板市场扩大。在日媒此报道中,还客观地分析了名幸电子2021年年销售额高的其他两个因素的影响:2021年销售额的增加“其中,与覆铜板大幅涨价,造成转移到PCB售价提高有关。但是同时,在中国工厂(武汉、广东工厂,为名幸电子海外主办工厂——笔者注)由于曾发生过地区的局部限电,也造成海外厂对整个公司更多增产的影响。”

在2021年间,名幸电子确定了在日本山形县童市投资建设新的车载PCB专用生产厂。新厂建设的总投资200亿日元,属该公司近十五年来首次重大投资之举。计划新建的工厂占地0.5万㎡ 。在新厂内将设立新的技术中心及基板加工工序上,设置智能化搬运线等。它将在2022年3月开工建设,计划在2023年7月完成竣工,实现投产。

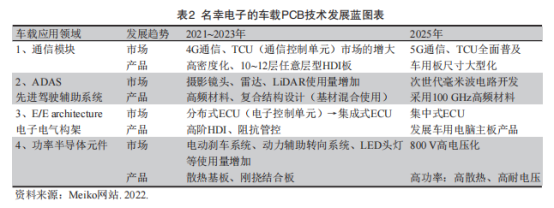

近期,名幸电子发布了车载基板技术发展路线图(见表2所示)。名幸电子在举办的“2022日本电子产品展”展会上,作了车载PCB产品及技术报告。这个报告内容要点,也诠释了表1所示的名幸电子在车载PCB技术上的新进展。

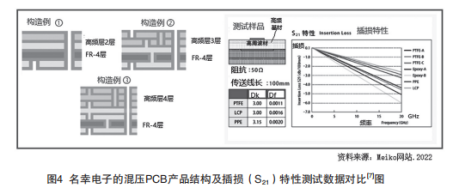

名幸电子在“2022日本电子产品展”上的报告中介绍:在汽车驾驶安全系统中的动力控制,在车身装置的智能/自动化控制,以及在车载信息系统的控制装置中,对车载PCB性能要求是有差异的。在汽车驾驶安全系统中所用的基板,为了实现其高频特性,因基板上搭载了0.5 mm/0.65 mm间距的CSP(芯片级封装器件)基板,需要基板具有的高阻抗精度控制特性。并且,这类高频基板为了实现低成本化的需求,名幸电子还着力在ADAS用基板上,开发出具有高频特性的混压PCB产品(如图4所示),即聚四氟乙烯树脂或LCP(液晶聚合物)基材与常规FR-4基材实现混压工艺。而且名幸电子在这类具有高耐热性与承载大电流特性基板的制造中,还采用了厚铜基板与高Tg(玻璃化转变温度)基材混合结构。

在满足车载小型化电子装置需求PCB的散热性提高方面,名幸电子新开发出由厚铜基板制成的刚挠结合PCB。此PCB有180度弯曲的构型,线路细线化(L/S=100 μm/100 μm)。这种PCB缩减了空间,提高了散热性能,是下一代汽车板需求量会有扩大的新型基板。

在车载功率模块基板方面,名幸电子开发了高导热、高耐电压性的PCB。它所用的基材是由 一种导热率为16 W/m·k特殊树脂作绝缘层的铝基覆铜板。绝缘基材厚度为150 μm、Tg为200 ℃,击穿电压达到5 kV以上。它是作为替代车载用传统陶瓷基板的下一代新型车载基板,有着很广阔的市场发展前景。

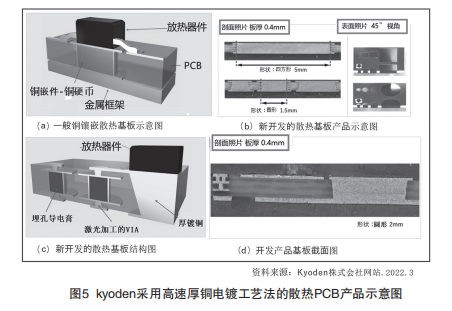

Kyoden(キョウデン株式会社,中文惯称“京田”)是日本刚性PCB大厂之一,2020年在日本PCB销售额排名中列为第十。它PCB主导品种是高多层和HDI板。近年,该会社在车载PCB产量上得到很快增加。到2021年车载PCB的销售额,已占到该会社整个PCB总销售额的26%,车载PCB成为占总销售额比例最高的品种,排名第二三的市场分别是产业机械(机器人、工业控制设备等)和事务机械-精密机械,分别占总销售额的25%、9%。

该会社所产销的车载PCB,主要已用于毫米波传感器和驾驶记录仪;车载多信息显示装置;车载ADAS相关设备(自动驾驶支持系统);汽车导航和 ETC车载设备等。

在2021年,Kyoden取得了很好的经营业绩。Kyoden的电子事业部(以PCB经营事业为主)在2021年上期(2021年4月~9月),销售额实现了216亿日元,经营利润同比2020年增加了3.6倍。

Kyoden的车载PCB生产主要在日本国内的静冈事业所与海外的泰国工厂。泰国工厂近两、三年将扩大车载基板生产经营作为重点。目前,该板订单中日本客户占比例最大。随着搭载安全驾驶支持系统(ADAS)的汽车及新能源汽车市场扩大,在泰国工厂常规生产的4~6层、贯通孔型汽车PCB产品的产量也不断增加。PCB性能随着客户的需求,也在不断改进提高。近一两年Kyoden正在计划(或可能在2022年实施)投资20亿日元,新增、改造泰国工厂生产汽车PCB的设备,以提高生产技术水平与高端基板产能。

3.4.3 开发成功高速厚铜电镀工艺法新型散热PCB

富士通集团(Fujitsu)旗下的PCB制造分会社——FICT株式会社(原为富士通インターコネクトテクノロジーズ株式会社, 中文惯称:富士通互连科技公司,2022年1月更名为“FICT株式会社”),成立于2002年。主要PCB工厂设在日本的长野工厂(现有生产厂房3栋)以及设在越南的FCV工厂。

FICT株式会社经营的主导PCB品种,为高多层板(包括服务器、大型计算机用PCB)、封装载板等。此两类PCB在日本业界具有一定的竞争实力,例如在2020年全球超级计算机第一名的“富岳(Fugaku)”超级计算机中,FICT担当了CPU“系统主板”设计、制造工作。到2021年9月止FICT已累计销售8万块“富岳”计算机用高多层主板。