国内已经有多家PCB上市企业陆续公布2019年业绩快报,从这些已透露的成绩表看来,大部分上市PCB制造企业2019年都表现不俗,深南电路、沪电股份、兴森科技、胜宏科技、奥士康、中京电子、弘信电子、天津普林2019年净利润更是同比增长10%以上。

深南电路

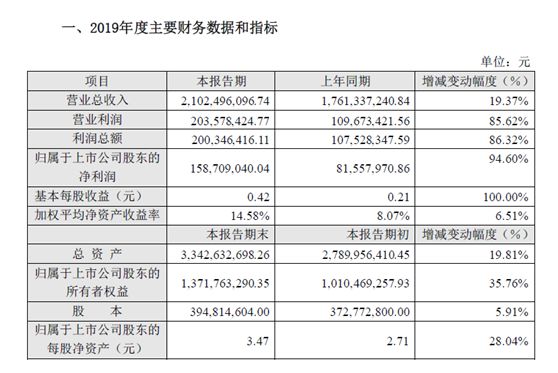

深南电路2019年营业收入为105.24亿元,同比增长38.44%;净利润为12.33亿元,同比增长76.80%。

深南电路背靠中航工业,具备30多年的PCB技术储备,在我国PCB企业中技术实力首屈一指。除了持续扩大通讯板PCB产能之外,前瞻性布局服务器板、IC载板、以及5G后应用等多种PCB板,未来深南电路将成长为综合性PCB巨头。预计深南电路将在2021年营收达到25亿美元左右,营收规模将进入全球前五。

沪电股份

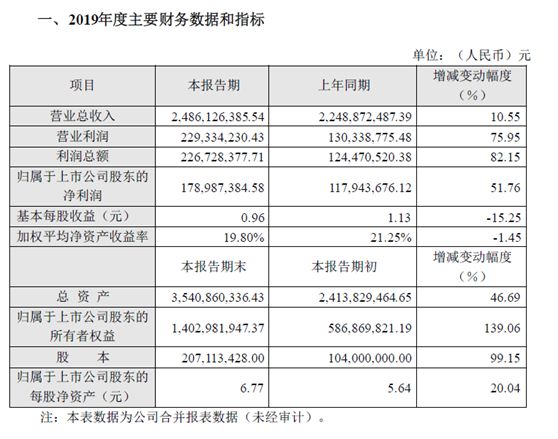

沪电股份2019年营收71.29亿元,同比增长29.68%;归属于上市公司股东的净利润12.06亿元,同比增长111.41%。

沪电股份属于电子元器件行业中的印制电路板制造业。目前公司主导产品为14-38层企业通讯市场板、中高阶汽车板,并以办公及工业设备板等为有力补充,可广泛应用于通讯设备、汽车、工业设备、医疗设备、微波射频等多个领域。

沪电股份表示,2019年度,受惠于5G、新一代高速网路设备、高速运算服务器以及ADAS(高级驾驶辅助系统)等应用领域的需求稳步向上,公司整体经营情况得到进一步改善和提升,营业收入增长。另外,在公司营业收入实现持续稳定增长的基础上,随着公司印制电路板产品结构的进一步优化和内部经营管理效率的进一步提升,公司主营业务毛利率也得到较大改善,较上年同期增加约6.08个百分点。

胜宏科技

胜宏科技2019年营收38.8亿元,同比增长17.4%;归母净利润4.57亿元,同比增长20.1%。

公司HDI在2019年第三季度扩产后到19年年底实现规划预期,HDI一期的良率提升快速,目前处于满产状态,目前已导入国内多个核心客户。公司规划2022年目标产值为100亿,原有产能(20-25亿)+通孔板智慧工厂(40亿)+HDI智慧工厂(40亿),目前智慧工厂收入占比达到50%。

胜宏科技持续引入欧美大客户,新产能重点转向高端服务器、车载、工控、通讯等领域,受益特斯拉产业链国产化。公司显卡PCB份额全球第一,随着持续研发投入,产品结构不断优化,目前服务器、汽车电子等已经突破大客户并逐步导入订单,将受益显卡PCB、服务器高景气。

兴森科技

兴森科技实现营业收入37.92亿元,同比增长9.19%,半导体及元件行业平均营业收入增长率为8.87%;归属于上市公司股东的净利润3.03亿元,同比增长41.09%。

对于利润增长的主要原因,兴森科技表示,首先是美国Harbor、宜兴硅谷、英国Exception等子公司经营情况进一步改善;其次,子公司上海泽丰收入取得较大幅度的增长,盈利增加;此外,公司实施的降本增效措施效果呈现,成本费用率有所下降,盈利能力提升。

为了避免与国内的PCB同行业发生同质化的竞争,兴森科技在稳定PCB样板、小批量板龙头的基础上,从12年进入IC载板业务,积极进行产能扩张,有望成为国内IC载板龙头企业。同时在2018年9月正式通过三星认证,成为大陆本土唯一的三星存储IC封装基板供应商,是对公司IC载板实力的认证,目前在现有内资韩系等重要客户基础上也在积极拓展更多的龙头客户。

有资深人士表示,在国产替代的大浪潮中,兴森科技不断用完善的业务布局增强自己的实力,未来通过借力资本市场平台不断扩产,兴森科技产能短板将得到有效改善,业绩释放也将更加的顺利。

奥士康

奥士康2019年实现营业收入22.76亿元,同比增长1.85%;实现归属于上市公司股东的净利润2.7亿元,同比增长12.84%。奥士康表示,公司2019年转型升级,优化产品结构,有效地控制成本,提高生产效率。

奥士康从事高密度PCB的研发、生产和销售,产品层数以双面板和多层板为主,产品应用领域包括消费电子、通讯设备、汽车电子、工控设备、医疗电子等领域。2019年5月,奥士康旗下子公司香港奥士康公司在广东省肇庆新区投资肇庆奥士康科技产业园项目,预计投资总额不少于35亿元,项目内容包括肇庆奥士康印刷电路板生产基地以及奥士康华南总部项目,其中生产基地主要生产高端汽车电子电路、任意层互联HDI、高端通讯5G网络、高端半导体IC/BGA芯片封装载板、大数据处理存储电子电路等产品。

中京电子

中京电子2019年总营业收入21.02亿元,同比增长19.37%,归母净利润1.59亿元,同比大增94.60%。

中京电子主营业务为印制电路板(PCB)的研发、生产、销售,产品包括双面板、多层板、高密度互联板(HDI)、柔性电路板(FPC)、 刚柔结合板(R-F)和柔性电路板组件(FPCA),是目前国内少数兼具刚柔印制电路板批量生产与较强研发能力的PCB制造商。

2018年4月中京电子以3.3亿元收购珠海亿盛55%股权以及元盛电子29.18%股权(珠海亿盛持有元盛电子46.94%股权)。去年11月,公司花费2.7亿元,再次收购两家公司剩余股份实现完全控股。

去年上半年在刚性电路业务模块,中京电子HDI占比和订单量持续提升,公司业务在众多新兴应用领域不断得到拓展;在柔性电路业务模块,元盛电子FPC已大规模配套京东方用于华为P30 Pro以及深天马用于传音手机的OLED屏,配套美敦力与豪洛捷的医疗设备用FPC产品已实现批量供货,并成功进入比亚迪和上海捷新的新能源汽车电池管理系统的供应体系。

中京电子高密度互联印制电路板(HDI)占比持续提升,刚性电路板与柔性电路板的协同效益逐步显现,综合盈利能力进一步改善。3月7日,中京电子公布拟非公开发行的募集资金总额不超过12亿元(含本数),扣除发行费用后将全部用于珠海富山高密度印制电路板(PCB)建设项目(1-A 期)。上述项目主要生产高多层板、高密度互联板(HDI)、刚柔结合板(R-F)、类载板(SLP)等产品,产品具有高频、高速、高密度、高厚径比、高可靠性等特性,拟投资总额为16.38亿元。

弘信电子

弘信电子2019年实现营业收入24.86亿元,同比增加10.55%;营业利润2.29亿元,同比增加75.95%;利润总额2.27亿元,同比增加82.15%;归属于母公司股东的净利润1.79亿元,同比增加51.76%。

弘信电子主要业务及产品为FPC(柔性电路板)、背光板与软硬结合板产品,伴随着行业需求进一步向高端FPC供应商集中,公司作为内资最重要的柔性线路板头部供应商之一,得到了诸多头部客户的持续青睐。

2019年内,弘信电子为顺应市场快速增长,进行了大量产能建设,包括厦门技改扩产产能、湖北荆门一期产能、江西鹰潭软硬结合板产能都在年内顺利推进,固定资产投资的大量增加对公司短期业绩造成了一定的压力,一定程度上降低了公司的业绩增长速度,但为公司长期发展打下了坚实的基础。

天津普林

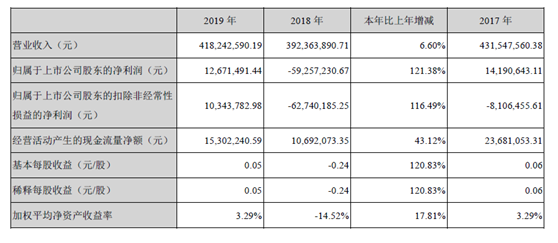

天津普林2019年实现营业收入4.18亿元,同比增长6.6%;归属于上市公司股东的净利润1267万元,同比增长121.38%。

天津普林具备挠性电路板和刚挠结合电路板的研发及生产能力,产品广泛应用于工控医疗、汽车电子、通讯电子、航空航天、消费电子等领域。2019年,天津普林为提升盈利能力,采取了全员参与、全程控制,提升产品品质;聚焦市场需求,提升客户服务能力;强化成本管控,实现降本增效等措施。