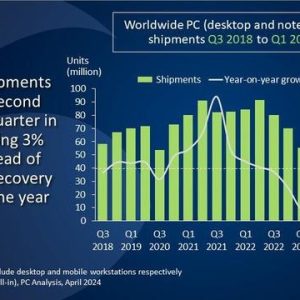

2019 年,全球 PC 市场迎来了近 10 年来的首次强劲增长,但这主要归功于微软 Windows 7 操作系统生命周期的终结。预计 2020 年的时候,这一趋势将会放缓。

不过根据 Canalys 最新发布的研究数据,其预测全球 PC 市场的泡沫会在 2020 年再次破灭,甚至大幅下滑 3.4% 。

(图自:

Canalys)

在 2 月 20 日发布的预测中,Canalys 援引了来自多个消息源的可用信息,包括但不限于设备供应商、ODM / OEM 设备制造商、供应链企业、渠道合作伙伴、零售商、以及 ISV 。

本次预测还首次考虑到了 COVID-19 疫情对全球多个市场的影响,尤其是总体形势更加严峻的亚洲地区。

分析中,Canalys 分别给出了最佳和最糟的两种情况,主要区别在于能否顺利遏制疫情的扩散、以及各地区恢复正常商业运转所需的时间。

武汉和江苏等省份的零部件生产,受到 COVID-19 疫情的影响最大,许多工厂的主业都无法恢复全面运营,另有劳动力短缺和物流不畅等限制条件。

尽管有报道称富士康、广达、仁宝和纬创等 PC 组装厂已经部分恢复国内的 PC 组装业务,但疫情对 PC 出货量的影响也可能是立竿见影的。

面向终端客户的零售商的日子也不太好过,据说渠道合作伙伴在过去两周内收到了来自各大 PC 供应商的通知,预计其 PC 和备件可在 14 周内出货(约为正常交付时间的 3 倍)。

(图自:Canalys)

传统销售旺季之一的返校季,对 PC 的需求也是有目共睹。历史数据表明,二季度是 Chromebook 和其它笔记本电脑卖得最好的时候。

作为全球最大的 PC 市场之一,美国客户或受到供应短缺的最大影响。随着大多数 PC 供应商出清 2019 年的库存,以及政府可能对进口商品施加更多限制,问题很可能持续道二季度。

受 PC 和备件供应短缺的影响,中国境外的此类设备的价格可能出现价格的上调、产品更新迭代的速度也会有所放缓,导致消费需求也迎来总体上的下降。

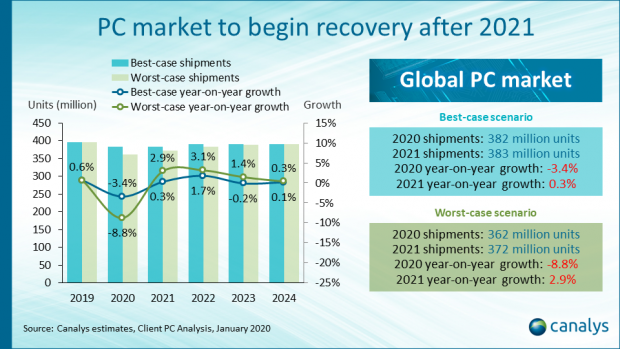

预计最佳情况下,工厂可在 2020 年 4 月恢复满负荷生产,因此 2020 年前两个季度的 PC 市场出货量会受到较大增长,直到三四季度才会逐渐恢复。

有鉴于此,Canalys 预计 2020 全球 PC 市场储量将出现同比 3.4% 的下降。其中 2020 年 1 季度下滑 10%,2 季度下降 9%(到 3 季度恢复正常)。

若出现最坏的情况,那预计工厂要到 2020 年 6 月才能恢复正常生产,导致前三个季度的出货量都较 2019 年出现同比大幅下降,然而到四季度才能恢复。

基于此,预计全球 PC 市场会在 1 季度下降 21%,2 季度下降 23%,3 季度下降 6% 。随后趋于稳定,并在 4 季度迎来 13% 的增长。

但由于各大主力市场的前三季度表现不佳,2020 全球 PC 市场或较 2019 年下降 9%,市场要推迟到四季度才能复苏。庆幸的是,Canalys 对好消息有着八成的把握。