01 全球PC行情

■ 2023年Q3全球PC出货量环比增长,市场走出低谷

市调机构IDC最新统计数据显示,2023年Q3全球PC出货量为6820万台,环比增长11%。尽管全球经济持续低迷,但过去两个季度的PC出货量均有所增长,表明市场逐渐走出低谷。

同样地,市调机构Canalys也发布了最新Q3全球PC行情,数据与IDC接近,显示行情环比回升,市场需求反弹的趋势。

Canalys表示,本季度PC出货量创下近一年内的最低跌幅,这进一步体现出库存水平的恢复和相关需求的反弹。

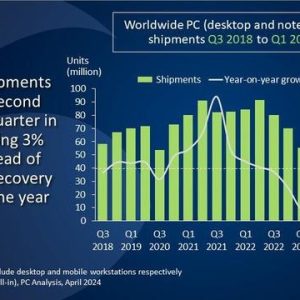

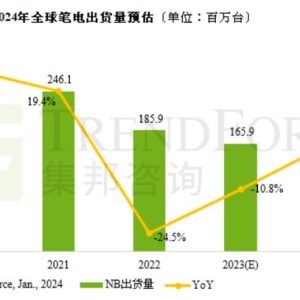

■ TrendForce预计2023全年全球笔记本电脑出货量同比降12.2%,其中Q3最高

Canalys数据显示Q3笔记本出货量同比下滑6%至5210万部,台式机的出货量同比下跌8%至1350万部。

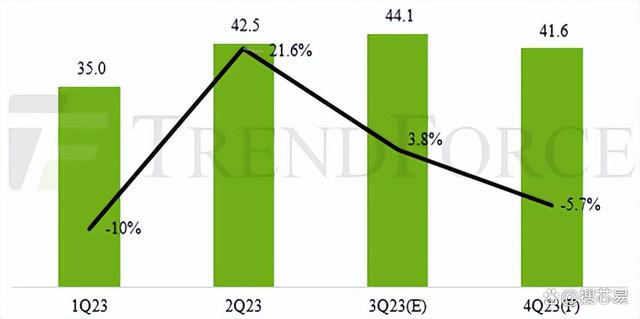

根据TrendForce集邦咨询最新的调查数据,2024年全球笔记本电脑(笔电)市场自Q2起,通路库存水位趋于健康。其中北美和亚太市场,陆续出现对于中低阶消费机型的需求,出于补充库存以及抢先为Q3的返校高峰做足准备的目的。

同时,在Google收取授权金的前夕,Chromebook出货量也达到了高峰,推升整体Q2笔电出货量达到4252万台,环比增长达21.6%;合计今年上半年全球笔电出货量达7750万台,同比去年降低23.5%。

TrendForce进一步提出,今年下半年笔电出货量的增长动能将主要来自终端消费者的购买力,但由于美国与欧洲两大主要笔电消费市场的经济前景不明,压抑了传统季节性采购动能,且部分需求已经在Q2提前兑现,因此预估Q3笔电出货量增长幅度将收敛至3.8%,达4413万台;2023全年笔电市场出货量则预计可达1.63亿台,同比减少12.2%。

图:2023年Q1-Q4全球笔记本电脑出货量预估(单位:百万台;QoQ)

02 全球PC品牌出货量

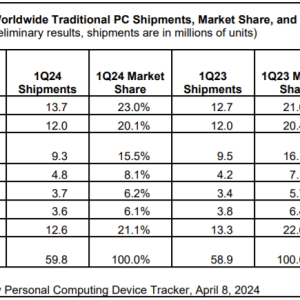

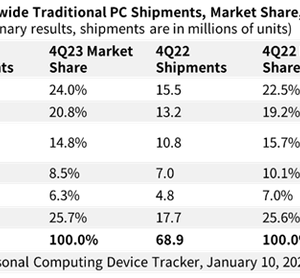

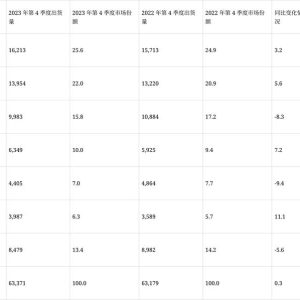

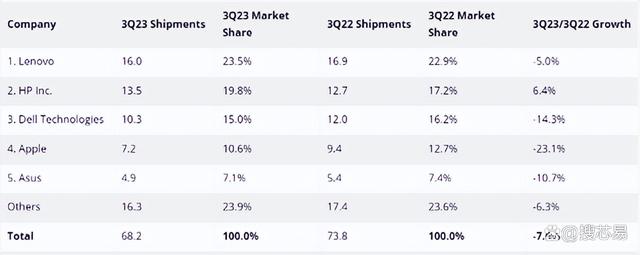

IDC和Canalys的初步统计数据均显示,在全球PC出货量排名前三的品牌中,Q3联想以1600万台的成绩位列第一,市占率达到了23.5%,同比跌幅相对温和,仅为4%,其扩大了在全球PC市场的领先地位。

图:2023年Q3全球PC出货量前五大品牌(出货量单位:百万件)

其次,惠普的出货量排名第二,连续两个季度实现增长,达到1350万台,市场占有率为19.8%,同比下降了13.4%。

IDC表示,相比Q2的环比来看,联想出货量增加12.67%,市占率提升0.4%;惠普出货量环比基本持平,市占率下跌2%;戴尔出货量环比持平,市占率下跌1.8%。

在Top 3的厂商中,联想的增长势头最为强劲。

此外,苹果公司Q3出货量为720万台,市场占有率10.6%,相较于去年同期的940万台,同比下降23.1%,并没有明显的增长势头。

03 全球PC库存与MLCC行情

■ 全球PC库存已基本恢复到健康状态

IDC称,尽管整体市场不景气,但是连续的季度增长表明市场可能正在走出最低谷,同时库存水平已恢复到接近健康的状态,不过厂商仍需要努力应对商业和消费领域的价格挑战。

过去几个月以来,PC库存有所降低,多数渠道的库存已接近健康水平。IDC移动和消费者设备追踪研究经理Jitesh Ubrani对此表示:

PC行业正在复苏,因为设备更新周期和Windows 10支持的结束将有助于推动2024年下半年及之后的销售。

■ 其中, 2024年全球笔记本电脑出货量有望提升2-5%

全球消费环境依旧承压,需求即便缓步回升,市场尚未观察到高度乐观的信号,观察2024年的走向,TrendForce预估2024年全球笔电出货量有望触底反弹;2024全年增长幅度约2-5%,出货量将略高于疫情前的水平。

TrendForce认为,在库存问题排解后,整体市场将缓步恢复健康的流动,而能否期待更高幅度的出货增长,还有待持续观察中美两大消费市场的走向。

■ MLCC行情:日本指定MLCC为关键商品

MLCC广泛用于PC、智能手机、EV、医疗器械、防卫产品、通信基础设施等。据日媒最新报道,近日举行的日本自民党会议已公布将把MLCC等尖端电子零部件作为“新指定物资候补”。

继半导体、蓄电池等之后,日本政府计划扶持尖端电子零部件的设备投资和技术开发。确保特定重要物资是2022年通过的日本《经济安全保障推进法》的核心内容之一,2022年底指定了半导体、蓄电池、重要矿物、船舶零部件等11个领域。

日本将MLCC指定为关键商品目的是防止MLCC供应中断带来阻碍其经济活动的重大风险,促进不依赖我国或其他国家的稳定生产链的发展。

■ MLCC大厂营收高,出货量出现落底迹象,产业触底回升

被动元器件台厂华新科于本月6日公布Q3自结营收86.81亿元,是去年Q3以来的高点。

对于接下来的市况,业界指出,通过Murata近况得出近期日本MLCC出口产值出现循环落底的迹象,预期整体产业有机会触底缓慢回升。

04 人工智能PC行情预期

■ 预计2024年全球AI PC整机出货量达到1300万台

群智咨询(Sigmaintell)预测,伴随AI CPU与Windows 12的发布,2024年将成为AI PC规模性出货的元年,预计2024年全球AI PC整机出货量将达到约1300万台。

2025年至2026年,AI PC整机的出货量将继续维持两位数以上的年增率, 2027年AI PC将成为主流化PC产品类型,这意味着未来五年内全球PC产业将稳步迈入AI时代。

■ 2024年大量AI PC推出将提升整体PC销售价格

生成式AI或将成为PC行业的分水岭,对此,IDC设备与显示器研究副总裁Linn Huang表示:

“虽然案例尚未完全明确,但市场对该类别的兴趣已加强。AI PC能够在更深层次地为用户提供个性化体验,同时保护了数据隐私。随着明年大量AI PC的推出,IDC预计整体PC销售价格将大幅提升。”

显示面板方面,随着AI技术的不断发展,人机交互需求不断提高,显示面板厂商除了显示功能外,还更需要提供更多附加值属性,例如,在低功耗、低延迟、高分辨率以及创新和差异化等方面加大投入。

总得来说,AI PC整体需求的提升促进了品牌和关键零部件供应商对AI PC 的投入,未来将在消费和商用两条产品线上展开新的布局。