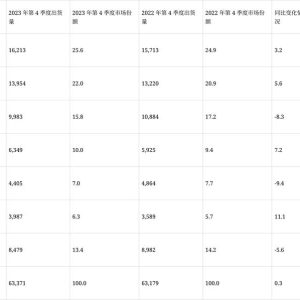

根据Gartner统计,2022年第一季全球PC出货量为7,200万台,相较2021年同期下降12.6%。受到地缘政治、经济与供应链影响,2022年第一季PC市场面临九年以来最大幅度的出货量下降。

Gartner研究总监Mikako Kitagawa表示,受到俄乌战争影响地缘政治、通膨及Chromebook的市场需求快速下滑,PC出货量在2022年第二季的下降速度可能比第一季更快。加上即便原物料短缺的问题缓解,供应链仍因物流状况不稳定,导致厂商的PC交货时间延后。随著中国主要城市的封城状况陆续解除,2022年第二季PC的交货时间可望恢复回归常轨。

另一方面,厂商为了在通膨导致成本增加的情况下确保利润,即便市场需求疲软,PC厂商还是需要提高平均售价(ASP),价格较低的Chromebook产品组合数量减少,以及转而贩售高阶产品皆有助于提高ASP。然而当PC的库存量,尤其消费通路的库存增加,PC销售可能会面临供应商为降低库存而降价的情况。

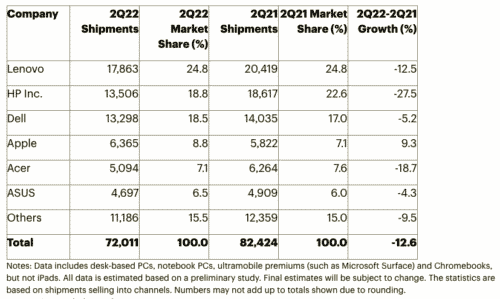

在2022年第二季,全球前三大PC供应商的出货量皆下滑,不过仍保有前三名的排名。其中,惠普(HP)的出货量下降27.5%;Dell下滑5.2%,出货量的变化使得两家厂商的排名拉近,Dell的市占率与HP仅相差不到0.3%。苹果(Apple)则得益于採用M1晶片的装置普及,成为2022年第二季唯一PC出货增加的厂商(表1)。

表1 初步估算2022年Q2全球PC供应商出货量(单位:千台) (资料来源:Gartner,2022/7)

联想(Lenovo)的全球PC出货量较去年同期下滑,2022年Q2是联想连续出货下降的第三个季度。然而联想因为强化了欧洲、中东、非洲地区(EMEA)的供应链等原因,在全球PC市场的市占率提升2%。HP则受到Chromebook出货量大幅下降的影响,2022年Q2的出货量下降27.5%。而Dell 2022年Q2的出货量是继2020年Q3以后首次出现相较同期下滑的情况。Dell除了在拉丁美洲市场的出货量成长6.5%,在全球各地的PC出货量皆减少,不过其市占率较2021年提升1%。

全球各区域PC出货概况

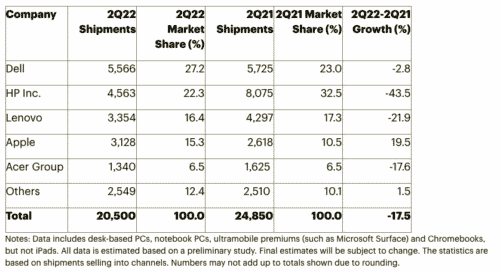

2022年第二季,美国的PC市场规模减少17.5%,即便除了Chromebook的PC及笔电的出货量成长,仍无法抵消Chromebook出货量相较去年同期下滑50%的力道。品牌方面,Dell以27.2%的市占率稳坐美国市场的PC出货量第一名,而HP在美国市场的出货量虽然减少43.5%,仍以22.3%的市占率位居第二(表2)。

表2 初步估算2022年Q2美国PC供应商出货量(单位:千台) (资料来源:Gartner,2022/7)

EMEA PC市场在2022年第二季受到的衝击最为明显,该季出货量下滑18%,仅出货1,780万台。Kitagawa指出,PC出货量在2020~2021年因爲COVID-19疫情,以及线上课程的需求而大幅成长。然而2022年厂商在俄乌战争中,捨弃占EMEA PC销售约5~10%的俄罗斯市场,便导致EMEA PC市场的出货量出现了重大的挫折。

而亚太地区(APAC)包含日本,在2022年第二季受到中国大陆PC市场下滑16%影响,APAC的PC市场规模减少5.2%。中国大陆针对COVID-19的清零政策对于APAC经济影响甚巨,上海封城导致上海所有的厂商营运、物流、网路订单、出货等全部停摆。而日本的PC市场受到日圆贬值衝击,在2022年Q2下滑10.8%。PC价格因为日圆贬值而持续增加,加上中国大陆封城带来的衝击,日本市场整体的IT支出减少。